第94回 千年企業研究会(福井塾)議事録

■労働法に纏わる経営者として知っておいて欲しい事(補足)

前回迄の話を掻い摘んで説明しますと、「経営者に限らず、悪い事をすれば、当然、警察に捕まり起訴されます。色々と守らなくてはならないルールの多い経営者になったら、尚の事、そうならない様に十分に気を付けなければいけません。」といった話を縷々してきました。聡明な皆さんの事ですから、私が言わんとしている事を十分ご理解頂けているのではないかと思います。

今日は前回迄の補足になりますが、私が若い頃から今日に至る迄、実際に起きた事件や特に新聞等を賑わせていた事件等を通して、自分が経営者になった時に特に留意しなければならないと感じていた事について、話をさせて頂きたいと思います。その3点とは、『株』、『経費』、『税(脱税)』の3つです。

先ず『株』についてですが、上場会社はもちろんのこと、上場していなくても注意しなければなりません。中小企業等においては、『株』の保有者は経営者である場合が多いかと思いますが、その経営者が個人的な金銭を得る目的で、本来は『株』の配当を出せる状態ではないにも拘らず配当し、自身が配当金を得る事を餓えたタコが自分の足を食べてしまう状態に似ている事から「タコ配」と言いますが、タコ配の様に条件を満たしていないのに配当した場合には会社法違反で厳罰に処せられます。その他にも『株』に関しては、例えば資金調達の手段として増資をしたい時に、1株を100円で増資をする場合と1株200円で増資をする場合とでは大きく結果が異なってきます。概ねこのような場合においては、株価は高い方が望ましい訳ですが、自然に株価が上がっていれば問題ないものの、例えば知り合い等に自社株を買って貰う様依頼したりして意図的に株価を上げるような事をインサイダーと言い、皆さんもよくご承知の様にこれも罰せられます。

次に『経費』についてですが、特に社長になると、会社の経費(金銭的支出)に関して、オールマイティに取り扱いが出来る権限がある状態になります。そのような状況下で経費(金銭的支出)を個人的な目的で使ってしまうケースがあります。特に中小企業や株が公開されていない会社の経営者の場合には、「会社は自分の物」という意識が強く、公私の区別が曖昧になってしまいがちですが、きちんと公私の区別の線引きをしなければなりません。このような公私の曖昧さが特に問題になるケースは会社が倒産してしまった場合等です。倒産の原因を追求した時に真っ先に経費の使い方について調査されますので、公私を分けていない経費の使い方は指摘され、横領罪などに問われる事になります。

最後は『税』、つまり脱税についてです。誰しも税金を納める額を少なくしたいという節税の心理が働くものですが、時としてルールを逸脱し実際よりも利益を少なめにしてしまう。これは脱税という犯罪です。

先にお話しました3つのキーワード『株』、『経費』、『税』というものについて、私は若い頃からどこかで一度きちんと勉強をしないと大変な事になると薄々感じていました。前回までお話してきた労働法、例えば過重労働や残業代の未払い等で訴えられたり、罰せられたりという事とは直接的には関係ないのですが、こういうキーワードでも罰せられる可能性があるという事をご理解頂ければと思い、前回の補足としてお話させて頂きました。

今日はこの後、訴える・訴えられるといった事について、会社や経営陣が訴えられるケースに関して、これまではお話をしてきましたが、ここからは逆に会社や経営陣が従業員や役員を訴えるケースについて、お話をしたいと思います。

経営者となった時に、経営者として目を光らせるべき観点について、お話したいと思います。様々なルール違反があるとは思います。主な社内でのルールについては就業規則を読めばいいと思いますし、守るべきルールが記載されています。それ以外について、私の感覚的な意味で、また、普段使い慣れた言葉でやってはいけない事として経営者が目を光らせ、一方、従業員として気を付けなければいけない事について、挙げさせて頂きます。

1つ目は会社には職位に応じた決裁権限というルールがありますが、それを守るという事。

2つ目は先程の話とも重複しますが、経費といいますか、もっと具体的に言いますと交際費の不正使用をしないという事です。

これについては後ほどお話しますが、法律的な面だけでなく、税務上の面から会社の負担が増えてしまうというお話もしたいと思います。

この2つ以外にも留意しなければならない事として、公私混同、ハラスメント、嘘の報告、書類の改ざんなどがあります。

公私混同は先程からのお話と重複してくる部分もありますが、公私を混同しない信念を常に持っている必要があります。

セクハラやパワハラ等が代表的ですが、ハラスメントは従業員や管理者が被害を受けた従業員から訴えられるだけではなく、会社からも訴えられる可能性もあります。

嘘の報告については、報告とは本来は正しく行われるべきですが、経営者や管理者となった場合は常に嘘を見抜くよう部下や従業員を注視し何かをきっかけに嘘なのではないかと疑問を持ち対応することが重要です。

嘘の報告を書類で行う、つまり書類の改ざんですが、会社では稟議制度というものがありますが、起案された稟議書に書いてある事について、きちんと確認すべきという事です。その内容が本当に正しいかどうか、意図的なものばかりではなく、ミスによって正しくない稟議書が起案されるケースもありますので、管理者や経営者は縦と横の計算結果が合わない等、各自が自分なりに多角的に確認し内容について齟齬がないか検証する事が大切です。

ここまで上げてきたようなケースで会社に損害を与えた場合、会社は従業員や役員を訴える場合がありますし、経営者はこれらの不正などを見抜く力が必要です。

さて、ここで、先程挙げました交際費の不正使用についてお話をしたいと思います。先ず交際費とはお客様などを接待する時に必要な経費です。その為に使う事は必要な経費でもありますし、問題ないと思います。日本の商習慣として、人によってはNGとする場合もありますが、大体の企業では上司が部下とのコミュニケーションを図る為の飲食代を交際費とするケース等については税務署も認めていたりします。問題となるのは交際費を個人的な事、例えば、大変お酒が好きな人が1人でお酒を飲みに行った時の費用を交際費とするようなケースは交際費の不正使用となります。

ではどういう点で問題になるかという事ですが、やってはいけないという法律的な観点からはもちろんですが、税務上で交際費というのは会社にとって二重の負担となる、つまり会社の負担が増えるという事です。あと何か月かしましたら、法人税について、お話をする機会がありますので、その時に具体的に細かくお話しますが、今は大まかにこういう仕組みだと理解して頂ければと思います。交際費は会計上では費用(経費)ですが、税務上は基本的に損金(費用)としては算入できない(損金不算入)ものとなっています。それというのも、もし交際費が損金になれば、税金を払いたくない為に経費を使う、つまり繁華街のクラブ等で大金を使い、交際費で落とすという事に繋がってしまうからです。歴史上、こうした例は枚挙にいとまがありません。この違いによって先程も少し触れましたが、交際費は会社に負担が掛かるということに繋がっていく訳です。

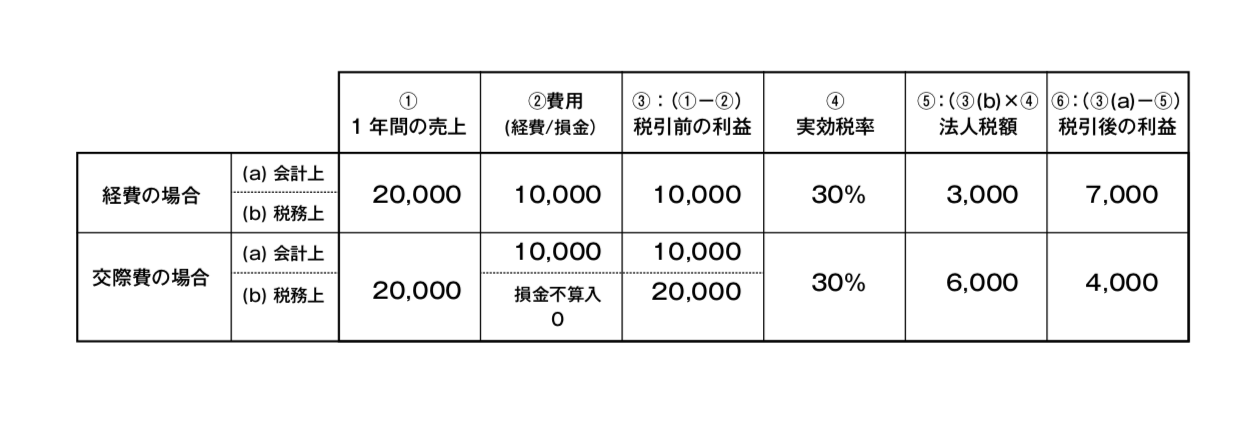

例えば、会社の1年の売上が20,000あったとします。費用として10,000使った場合は売上の20,000から経費の10,000を差し引いた10,000が利益となります。この会社の1年の利益10,000に対して法人税を算出しますが、実効税率が仮に30%であった場合は10,000の30%ですから3,000が法人税として納める額となります。通常の経費の場合は1年の利益10,000から法人税3,000を差し引いた7,000が手元に利益として残ります。

この経費が交際費であった場合は計算が異なります。会社の1年の売上が20,000あり、費用(交際費)が10,000あった場合には、会計上は売上の20,000から費用10,000を差し引いて利益は10,000ですが、税務上では損金不算入ですので損金(費用)は10,000ではなく0となり売上の20,000から損金の0を差し引いた20,000が税務上の利益となります。この税務上の利益20,000に対して30%が課税され法人税が6,000となります。

先程の経費の例と比べても費用としては10,000と同額であるのに交際費であった場合は法人税が3,000増えており、会社の負担が増えていることがわかると思います。

中小企業か大企業か等の条件による違いがあり、中小企業だと年間800万円の交際費の非課税枠というものがあります。その範囲内であれば非課税つまり経費として認められていますので税金を多く払うことにはならないのです。しかし大企業については殆どこの枠がありません。したがって、交際費を使えばほぼその額は損金不算入、つまり課税対象となってしまいますので、交際費としてその費用を会社が負担しているにも関わらず、更にその費用分を含めた法人税まで会社が負担し納めている状態になってしまうのです。中小企業でも非課税枠を超えれば同様です。交際費の問題は、倫理上・法律上の問題もそうですが、こういう会社の費用負担という問題もあるのです。

先にお話した非課税枠の事は一旦横に置いて、聞いて頂きたいのですが、当初は平成26年4月1日から令和2年3月31日迄でしたが、おそらくコロナのせいではないと思いますが、更に2年延長となった特例措置によって、交際費のうち飲食に係るものについては50%まで損金に算入する事も出来るのです。これは大企業にも適用されています。飲食店も経営が大変ですので、大企業等から交際費での飲食を目的にお金を落とさせようという意図があるのだとは思いますが、何れにせよ、皆さんに心して頂きたい事の一つがこの交際費についてです。交際費の不正使用や使い過ぎは単純に倫理的・法律的な問題だけではなく、経費として認められるにも限度があり、使い過ぎてその限度を超えてしまうと費用として会社が負担しているにも関わらず、税金も掛かってしまうという事を記憶に留めて頂ければと思います。

次回にお話しようと思っているのは、我が社や関連会社には組合というものがありませんが、私は是非、労働法の話の締め括りとして経営者としての組合との対峙の仕方、組合というのは置き換えると従業員に対する考え方に繋がる事になり、非常に大事な問題だと思いますのでそのお話をしたいと思います。

その次は残業に対しての一つの考え方、経営者がどのように考えなければいけないかについてお話をして労働法のお話を終わらせたいと思います。

労働法のお話が終わった後はケーススタディとして今年の9月に日本経済新聞の「私の履歴書」でアート引越センターの社長の寺田千代乃さんという方が1か月間連載されていたのですが大変参考になる連載でした。なぜアート引越センターが大きくなったか等について学んで、その後1つ2つレジュメを作成している分野もありますのでそれのお話をしまして、それが終わりましたら法人税について本格的にお話していきたいと思います。私も税務署の経験がある訳ではないので難しい事を説明できる訳ではないですし、皆さんに対しても法人税を算出出来る様な細かい事を求める訳ではありません。先程の交際費の損金不算入や、損金とは何なのか、益金とは何なのか。会計上の収益や費用と税務上の益金や損金とを比べてどう違うのかということなどを中心にして法人税の大まかな成り立ちといいますか考え方について、お話をしたいと思います。法人税のお話も1年位掛かると思いますが、これで会社法から始まり次に会計学、労働法と続き最後に法人税と、この4科目は経営者としての必須科目と言っても良いと思いますが、その最後の必須科目にこれから取り組んで頂く事になります。