第97回 千年企業研究会(福井塾)議事録

令和3年3月19日

■今までの経過

ご案内の通り、本勉強会は基本的に2月と8月が休講ですので、年10回の開催となっております。2月が休講でしたので、今回は2ヵ月ぶりの開催となる訳ですが、早いもので、通算では97回目となります。感染症等の影響等で不透明なところもありますが、記念すべき100回目は6月になる見込みです。

今回から新たに齋藤課長が参加される事になりましたので、この会の原点について、改めて振り返ってみたいと思います。

一言でいえば、「経営とは」というテーマでこれまで進めてきました。皆さんが経営者になった時に何らかの形で役に立つ様、これまで会社法、会計学と講義を進めてきました。現在は労働法の纏めに入っておりますが、これが終わりましたら、今後は法人税法についてお話をしていく予定でおります。

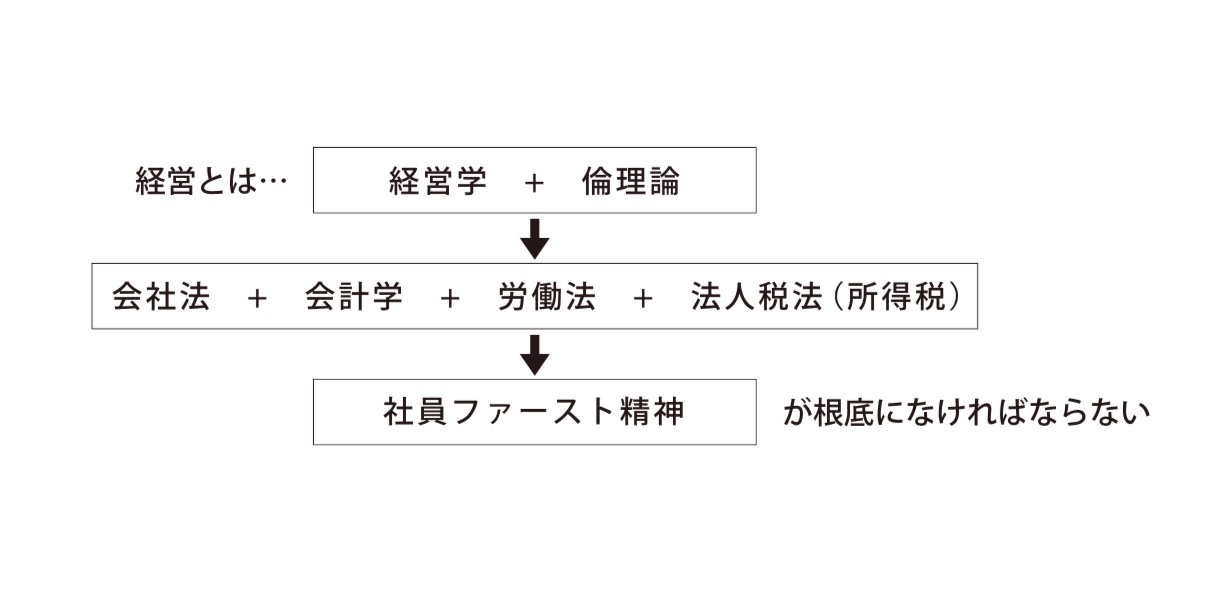

本勉強会はビジネススクールではありませんが、私個人としては経営学を皆さんに勉強して貰いたいとの思いで取り組んでいるつもりです。講義の内容としては、テーマが「経営とは」という事ですので、先ずは「経営学」です。そしてその根底を為すものが「倫理論」です。丁度今、渋沢栄一のドラマが注目されていますが、渋沢栄一は倫理と利益の両立を説き、「論語と算盤」という本を書いています。「論語」というのは「倫理観」の事ですし、「算盤」は「経営そのもの」になります。そういうスタンスで経営に臨まなければいけないという事です。

では「経営学とは何か?」というと、大学の講座等にある様に「組織論」等諸々ある訳ですが、自身の経験等を踏まえて、私は経営学とは何らか一つの意思決定をするにあたって必要な土台となる知識を学ぶことであると思っています。だから「会社法」、「会計学」、「労働法」、「法人税法(所得税)」等が重要であると考えているのです。こういった専門的な知識が根底にないと、経営者として判断する事が難しいという事なのです。つまり経営者となる場合、こういう分野の専門知識は身に付けておいた方が良いという事です。また、そうした知識も重要ですがその根底に「社員ファースト」の精神がなければならないということです。経営者が経営上の具体的な意思決定をしていくにあたって大事なのは「一般常識」です。最終的には常識をもって判断をする事が最も重要です。この常識とは先に挙げた分野についての知識や倫理観等の「社員ファースト」がベースとなる基準をもって判断を下すということです。

今日まで話をしてきた流れの中において、現在はこのうちの「労働法」の纏めに入っている状態です。この纏めで労働組合の成り立ちなどについて、前回までお話してきました。労働組合など団体組織については概ねご理解頂けたかと思いますが、対して経営者側にはどういう団体があるかについて、これからお話していきたいと思います。その後、少し関連するお話を幾つかしましたら、法人税法に入っていきたいと思っております。

会社法が終わり、会計学が終わり、今の労働法が終わりましたら法人税法に進む予定ですが、法人税法に進む前に、何回か一般常識について触れたいと思います。なぜなら一般常識についてとは言ったものの、何が功を奏するか判らないからです。

皆さんが創意工夫する事や仕事が出来る様になったのが、これまでの学校生活等も含めた人生経験におけるどの段階だったのか、学んだ事が活かされ、何が影響を与えているかという事は人夫々ですので、私には判りません。ですが、それらで得た基礎学力や経験などの影響があり、判断や決定ができるようになっている訳です。経営者においても倫理観やコンプライアンス、一つ一つの個別の事例についてはある程度知識がある方が判断を誤り難いといえます。ですが専門的な知識が必要な場合や判断に迷う時などは基本的には専門家に相談をすべきなのです。では専門家に相談すべきなのに何故、経営者は勉強すべきとお話してきたかというと、専門家に相談するという判断自体に基本的な専門知識の有無が影響するからです。相談すべき事なのかどうかという判断、例えば、ある会社の持つ資産を関連会社に安く売却しようとする場合に、幾らで売却しようと構わないだろうと思われるかもしれませんが、この場合は法人税法に関わる事なのですが、「低額譲渡」と言い、売却価格によっては課税対象となってしまうのです。こういう仕組みを知っていれば事前に税理士など専門家へ税金等について相談する事が出来、対策を検討する事が出来ます。しかし、知らなければ相談する事自体が出来ずに、後になって税務調査が入り追徴課税となってしまう場合もあり得るのです。判断する場面において、最後は常識、一般常識に則って判断することが重要なのです。この話を本日しようと思っていたところに丁度いいエピソードがありました。日刊帝国ニュースという冊子があるのですが、その2021年3月15日号の最後にあるコラム「記者日記」に、この常識において判断するというテーマに関する記事が掲載されていました。発行元はリサーチ会社ですから会社の経営状況等、リサーチする事が主な業務の一つなのですが、上司か先輩かは定かではないものの、その記事を書いた方は「危ない会社を見分けるには常識を失わない事。」と教えられたそうです。最終的に常識に照らし合わせて「おかしい」と感じる事はやはり「おかしい」というという内容の記事が掲載されていました。タイミングの良い記事だと思いましたのでご紹介させて頂きます。

その常識で判断した例として2つ紹介があったのですが、1つはある会社へ訪問した際に社長と面談していた際にしょっちゅう(4~5分に1回程度)携帯電話が鳴り、その都度応対の為に席を外してしまうといった事があったそうです。来客中であるにも関わらずの対応でしたので、違和感を感じた様です。もちろん、緊急事態等で、どうしても電話に出なければならない事もあるかと思いますが、これは常識的に考えて「おかしい」と感じていたところ、その数カ月後にその会社は倒産してしまったというエピソードが紹介されていました。

2つめは詐欺会社についてで、現地調査で訪問した際に新しく汚れている様にも見えない事務所内でスタッフが掃除を大変熱心にしていて、その様子が「これみよがし」といった感じで不自然に思ったそうです。そこで「新しい事務所なのに熱心にお掃除されますね。」というような言葉をかけたら女性スタッフに睨まれたというエピソードが紹介されていました。勿論この現象を見てこの会社の事務所は何らかの偽装の為に使うのだと直感したそうです。これらのエピソードからもこれは何かおかしいと判断するのは「一般常識」と照らし合わせて判断するという事です。最後は常識をもって判断することが肝要で、この後、経営者団体についてお話しますが、知らないからといって問題になるということはありませんが、知っておくことで何らかの役に立つという事です。

この会の原点について、これまでの流れとこれからについてお話させて頂きました。会社法、会計学、労働法を学びいよいよあと数回後には法人税に入れるわけですが、皆さんにとって一番難しいと感じている方がいるのではないかと思います。そんなことはありません。法人税法についてのお話が一番理解しやすく、逆に所得税については些か敷居が高いのではないかと思っております。もともと法人税は所得税の中の数あるカテゴリのなかの一つで法人での事業所得だったものです。それが大きくなり独立したような経緯があるので、法人税の話よりも所得税の話の方がより敷居が高く感じるという訳です。法人税は仕組みさえ理解しておけば、法人税の方が簡単です。

これからの講義は労働法の纏めが終わりましたら法人税へと進みますが、その間に一般常識として紹介したいことが3つあります。一つ目はアート引越センターについて、日経新聞に連載されていたのですが、その記事が大変興味深かったので紹介したいと思います。次に倒産のキーワードというのが雑誌に掲載されていたのでそれを紹介したいと思います。最後に経営学史について纏めておりますので紹介したいと思っております。この3つを紹介しましたら愈々法人税法に入っていきたいと思います。先の話になりますが法人税法の話の後に少し所得税についても触れたいと思っています。そうすると会社法から始まり、会計学、労働法、法人税法と続いた一連の話が終わりますが、そうしましたらまた最初の会社法に戻り会計学、労働法…と繰り返しお話をしていきたいと思っています。

もちろん、その時々の状況に応じた経営についての話を随時入れ込みながら、進めていければと思っています。先程も申しました通り、最終的に判断するのは常識に基づいてなのですが、色々と経験し学ぶことで常識が身に付いていきます。常識というのは判っている様でこんな難しいものはないのです。

■経営者団体

それでは今日は「経営者団体」について話をしたいと思います。以前にもお話したことがありますが、一企業は主にその業種における業界の何れかの団体、つまり「業界団体」に所属することが多いのです。その業界団体が纏まったものとして上部団体がありますがこれが「経営者団体」です。経営者団体とは大きく分けると4つくらいあるかと思います。1つ目は現在の経団連(経済団体連合会)があります。労働者側の団体として労働組合があり、その上部団体として連合(日本労働組合総連合会)がありますが、それに対し、経営者の団体として経営者団体があり、その中でも一番に名前が挙がるのが経団連です。これはどちらかと言いますと大企業の経営者で構成されている団体です。経営者団体が出来たのはいつかというと、戦後間もない1946年に経団連(経済団体連合会)が発足しました。経団連の会長を“財界総理”という事もあります。財界において、総理大臣と同等の役割を担っているという事で、この様に言われることもあります。次といいますか、1つ目に関連する事として日経連(日本経営者団体連盟)がありました。過去形なのは、日経連と経団連(経済団体連合会)の加盟企業に重複する部分が多かったので後に経団連(経済団体連合会)と統合した為です。日経連は春闘、つまり労働問題について、経営者側として労働組合の窓口との交渉を行い、その結果などが業界を主導していた傾向がありました。合併した結果として「日本経済団体連合会」となります。略称として当初は「日本経団連」と呼ばれていましたが今は再び「経団連」と呼ばれるようになりました。それから2つ目として経済同友会があります。こちらは企業の経営者が個人で加入している団体です。大企業や中堅・中小企業の社長、会長個人が加盟している団体です。経済同友会の代表は会長ではなく代表幹事と呼ばれています。3つ目としては日本商工会議所があります。こちらはまた名前が出てきますが渋沢栄一が活躍した時代、明治11年に東京・大阪・神戸で日本初の商工会議所として各々の地区に「商工会議所」が設立されたのが始まりです。経済発展と人材育成における活動を目的としており幅広い分野で活動している団体です。日商簿記など検定試験が広く認知されていますが人材育成においてみなさんに一番なじみのある団体だと思います。最後に4つ目として日本生産性本部があります。日本生産性本部については次回お話をしたいと思います。前回までお話してきましたが労働者の団体が大きく纏まり、それに対して本日お話しました経営者の団体も纏まったという事を一つの常識として覚えて頂きたいと思います。

次回は、日本生産性本部についての話から始め、人事異動する時の留意点や解雇する時の留意点などに触れ、先程挙げましたアート引越センターの連載等についての話に進めていきたいと思います。