第109回 千年企業研究会(福井塾)議事録

令和4年5月25日

非上場会社が上場(IPO)する為の準備(3)

前回までの振り返りとなりますが、アート引越センターの25周年記念行事において、寺田氏が上場すると宣言したものの、実際に上場を成し遂げる為には本当に大変な思いをしたというエピソードから、株式を上場する準備がとても大変だという事についてお話してきました。

今回は、その大変さの一つである各種規定を整備するという事について触れていきたいと思います。そもそもこれから株式上場しようとしている企業には既に各種規定やマニュアルというものが備え付けられている筈です。ですが、非上場の時に策定した規程集であり、上場する為にはある一定の基準を満たす事が求められる為、規定について多かれ少なかれ見直しをする事になります。この様に証券取引等監視委員会に上場申請する時に提出する事になる規程集ですが、各部署・各部門でどういう観点・理念で規程集を策定する事が必要かという事について触れたいと思います。

先ず、この規程集を策定するにあたり重要となる観点や理念について特に重要だと私が考える4大事項に沿ってお話していきたいと思います。色々と留意すべき事がある中で特に気を付けたい事として、(1)人事、(2)経理、(3)総務、そして(4)ガバナンス体制を挙げたいと思います。どの企業も部門や部署は多くありそれに伴い各規定類も多くあるかと思いますが、上場するにあたり特にこの4つは重要できちんと整備しないと上場申請は通らないと言えます。

(1)人事

それでは早速人事、つまり人事部の規定についてお話していきたいと思います。我が社でもそうですし、関連各社でもそうですが、きちんとした就業規則や賃金規定などが策定され運用されています。この人事部門で重要な事は何かと言いますと、一言で表すなら“上場企業に相応しい人事体系”である事が重要なのです。では“上場企業に相応しい人事体系”とは何かと言えば、端的に言うと所謂「ホワイト企業」という事です。つまり「ホワイト企業」たる理念を基に策定した規定類が整備されている事が必要なのです。そうは言っても上場企業でも所謂「ブラック企業」ではないかと皆さんが思い浮かべる企業もあるかもしれません。ですが、少なくとも上場申請する段階では「ブラック企業」的な理念や観点が見受けられた場合、上場申請は受け入れられないのです。つまり何れの企業も規程集の策定段階において、その基本的な考え方や理念は「ホワイト企業」的な物であった筈ですし、どの企業も「ホワイト企業」を目指して経営している筈なのです。では「ホワイト企業」とは何かと言えば、“社員を一番大切にする企業”という精神を基に規程集が策定され運用されている企業という事が言えるかと思います。“社員を一番大切にする”企業という事は、つまり労働基準法等を遵守する企業とも言い換える事ができます。そして以前お話した事がありますが、労働基準法で定められている事は企業が人を雇用するにあたり最低限守るべき決まり事とも言えます。労働基準法を下回る、つまり労働基準法を違反するような事を盛り込んだ規程集では上場審査は承認されません。反対に労働基準法を上回る規定、例えば労働基準法を上回る有給休暇を付与する事や1日の労働時間を8時間より下回る等、労働者から見て、労働基準法を上回る労働条件を指し示す規定である分には問題ありません。もちろん労働基準法に抵触しない規定を策定しても問題ありません。現在の日本の労働基準法で定める水準は向上されてきていますが、あくまでも労働基準法は最低限の水準ですので“社員を一番大切にする”為には、経営者たる者労働基準法の水準を十分とはしない気概が必要だと思います。肝心なのは社員のやる気を出す制度が随所に見受けられるかどうかなのです。つまり社員のやる気を引き出すという点でいうならば、代表的なものとして一つは賃金体系を挙げたいと思いますが、この賃金体系ひとつとっても、日本的な年功序列による賃金体系でも欧米的な能力主義による賃金体系でもどちらも夫々の良い点や課題となる点があり善し悪しがありつつも、最近の傾向としては能力主義的な賃金体系が取り入れられている事が多く見受けられます。これは能力のある社員にとっては能力主義型による賃金体系が適していますし、他方で能力がそれほど高くない社員にとっては能力主義型よりも年数による自分のステップアップが判り易い年功序列型賃金体系の方が適している傾向があり、これも悪くないながらも、基本的には能力がある社員を評価し給料として反映される事が望ましいという考えの基に能力主義型の賃金体系が主流になってきています。その社員の属人的な能力による給与体系、つまり資格手当や役職手当なども能力主義といえます。要は、やる気の出るそういう体系にしなければいけないという事を常に経営者は考えて運用していかなければいけないという事です。ですから、それに付随し“人事考課制度のない企業”も有り得ません。適切な人事考課制度によって社員の能力を正しく評価し人事施策に反映していく事が重要なのです。少し話の流れから逸れますが、この人事考課制度は正しく社員を評価するという事はとても重要ではあるのですが、私の経験上では一定以上の権限や職位を持つ様になると、この人事考課による評価と実際の運用との間にギャップが出てくる事が往々にしてあります。具体的には部長職以上になってくるとこの傾向が強くなるのですが、これは何故かというと最終的には“人間関係”つまり人とのコミュニケーション能力が重視される様になってくるからです。企業運営とはつまるところチームワークです。その組織が最大限能力を発揮する為に個々がどの様に役割を果たせるかが重要で、どれほど1人の能力が突出していてもコミュニケーションが円滑に取れず企業というチームが持つ能力が最大限発揮されなければ元も子もない訳ですから、最終的には人間関係に帰結するというのが私の経験から導き出した結論です。こういう能力に対する評価は人事考課制度において何点という評価をする仕組みにはそぐわない場合が出てきます。そうはいっても企業を運営するにあたり、正しく社員を評価する人事考課制度は社員のやる気を引き出す為にはやはり必要であり、重要な制度なのです。

その他に社員を大切にしているかを測るバロメーターと言われている事としては“休暇制度の充実”が挙げられています。各企業の休暇の取り易さという点におけるバロメーターとして最近では「育児休暇制度」、特に男性の育児休暇の取り易さが挙げられる事が多いです。またそれ以外にも“残業”に対する考え方です。最近では働き方改革等で改善されてきていますが、なかなか劇的に改善される様なものではなく、例えば不夜城と呼ばれて、何時見てもビルの電気が点いていると言われる企業もありますが、この問題において言語道断ともいうべきはサービス残業です。その他にも沢山ありますが最近ですと“ハラスメント”問題、所謂“パワハラ”や“セクハラ”等に対する企業の考え方と取り組む姿勢も重要です。

人事に関する数多くの規程集がありますが、上場する企業としてこういう様々な事に対して企業としての理念をしっかり持ち、取り組む姿勢を各種の規程集として取り纏め運用する事が人事という部門において重要な事なのです。

(2)経理

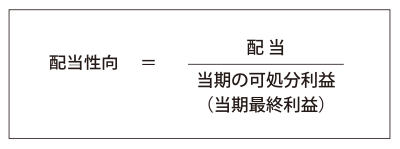

次に経理についてお話していきたいと思います。経理の細かい業務についてお話するつもりはありません。どういう観点で経理部門は規定を作るべきなのかについてお話したいと思います。まず経理の規定を定める前段階、大前提として粉飾決算、経理上のまやかし・偽りやデータ改竄というものを絶対にやらない・やらせないという信念を持つことが重要です。もっと大切なことは、経理部門どうこうではなく、世の中の一員として“自分こそが一切の不正をやらない”という精神こそが重要なのです。こういう観点で経理の規定を定めなければなりませんし、経理部門の社員、経理部門の管理職、経理部門の担当役員として努めなければならないのです。では自分がやらなければいいかというとそれだけでは不十分です。不正をやらせない事もまた重要なのです。これも経理に限らずあらゆる部門の仕事においても言えることですが、自らがやらない事ももちろん重要なのと同様に、不正をやらせない体制が重要なのです。Wチェック等はもちろんですが不正をやらせない体制を作らなければないのです。一人一人の心がけや能力で不正をしない、させない事はもちろん大切ですが、例えばWチェック等の不正をさせない・不正を見抜くための仕組みやルールを構築することも重要なのです。管理部門においてはこの精神がとても重要なのです。この後触れる予定の総務部門とも重複する事になるのですが、経理のもう一つの大切な事として、上場するにあたって株主との関係はとても重要です。所謂、配当です。この配当方針をきちんと打ち立てることが重要です。先ず、自社が株式上場し利益が出たら株主へどの様なルールで配当をするかという考え方が重要で、これを表す指標として「配当性向」があります。

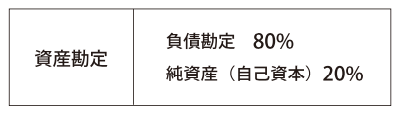

これは簡単に言えば当期最終利益の内からどれだけ配当金の支払いに充てたかを示す指標なのですが、例えば当期最終利益が5億円だったとして、配当性向が10%であれば5千万円を配当します。この5千万円の配当金の中から個々の株主の保有する株数に応じて株主が受け取る配当額が決まります。今は例え話として配当性向を10%といいましたが、この配当性向を数値化して規定類で明示する事はありませんが、この配当性向をどう決めるかという事に対して上場する各企業はきちんとした理念を持っていなければならないのです。例えば極端な例を挙げますと、自社は株主重視だという企業があったとします。株主が資本を提供してくれたお陰で我が社は利益を出せたので100%配当としますという株主最重視の方針となった場合、先ほど挙げた例に沿うと当期最終利益が5億円だった場合、配当性向は100%ですので配当金は5億円となり会社内に利益を残さない事になります。反対にこれも極端な例ですが、我が社は配当しませんという配当性向0%という場合もあり、この場合株主には配当されませんが会社内に利益が留保されることになります。どちらも極端な話でどちらもあまり良い例とは言えないのですが、配当性向とは各企業が、株主を重視するか、株主よりも自己資本の充実を重視するかという株式運用における方針としてとても重要なものなのです。話が少しそれますが戦後暫くの間、日本では配当性向といいますが1割配当が暗黙の了解的に扱われていました。この様な日本の風潮がどうして変わってきたかというと、海外の投資家が日本の株を持つ様になったからです。例えばそれまでは株主の大半が日本人で占めていた事もあり、当期の利益が多くても1割配当という事で株主総会において、比較的穏便に承認を得られていたものが、海外の株主が増えたことで当期の利益が多いのに1割の配当では不十分という様な物言う株主が増える事になり、株主優遇と自己資本比率つまり自己資本の充実とのせめぎ合いが生まれ、以前の日本の1割配当が暗黙の了解という風潮が崩れていったのです。自己資本比率というものは企業の安定を測る指標で株式運用という点において企業の最大の魅力の1つでもあるのですが、当時の日本の企業は自己資本比率が低い傾向が見受けられました。海外の企業は70%や80%の自己資本比率を持っていた中、日本の企業は大体自己資本は20%、借入金で80%というのがまだ良い方と言える状況でした。

例えば、自己資本比率35%の企業があったとして、金融機関との取引や企業としての信用を担保する為に自己資本比率50%は必要と判断したとします。株主はこういう判断をしません。ですが企業経営をやっている側からすると当然自己資本比率つまり企業の安定度も重要なのですから、株主への配当をするのであれば、所謂内部留保に努めるつまり自己資本の充実を図りなさいという判断をする事は当然あるからです。こういった事から配当政策がなぜ重要なのかというと、企業を安定させたいか、成長させたいかという会社としての考え方がここに大きく反映される為なのです。

今日は経理に関する入口の部分とも言える配当性向の重要性について触れたところで終わりにしたいと思います。次回は経理に関するお話の続き、それから総務関連について、ガバナンス体制についてお話をしていきたいと思います。人事や経理、これからは総務、ガバナンス体制など触れていきますが、何れの部門であれ、どの様な文言で規定が定められたとしても、皆さんは経営者としてその根本的な精神を理解するという事が必要なのです。少しでもそういった事を私がお話する事から皆さんが汲み取って頂ければと思います。