第108回 千年企業研究会(福井塾)議事録

令和4年4月25日

■非上場会社が上場(IPO)する為の準備(2)

前回までの振り返りとなりますが、アート引越センターについてお話しする中で、同社の25周年記念の際、寺田氏の気持ちが高揚し、「上場する。」と宣言をしたというエピソードを紹介しました。そして、このエピソードの延長線上として、上場するメリット・デメリットについて、縷々説明してきました。今回は上場するにあたって、何を準備しなければいけないのか、どういう事が必要となるのかについてお話していきたいと思います。

ところで、そもそも福神グループは上場をしないのに、何故「上場する為にはどの様な準備をするのか?」といった話をするのかという事ですが、私も何社か関わりを持った事があり、その経験から上場する為の準備というものが経営学といいますか、経営そのものと思うからなのです。この会の主旨として皆さんが経営者となった時に知っておいて頂きたい事をお話してきました。結論としては、「常識で判断すれば良い。」という事を伝えてきておりますが、そうは言っても判断する為にはあらゆる事を常識的に知っておく事が必要となりますので、直近では労働法等についてお話してきましたし、次は法人税についてお話する予定なのですが、今は法人税の話に行く前にアート引越センターについて触れております。そのアート引越センターについてのエピソードの中に経営者として上場するしないに関わらず、是非知っておいて頂きたい経営そのものとも言える上場についてのエピソードがありましたので、折角の機会ですし、上場について1つ1つ丁寧に掘り下げてお話をする事で、会社を経営するという事がどういう事なのかという事を一番端的にお伝え出来ると考えております。

では「上場する為にどの様な事に取り組んでいかなければいけないのか?」という事について、お話していきたいと思います。当たり前の話かとは思いますが初めから上場している企業はありません。今現在上場している企業も遡れば元は非上場企業だった、つまり非上場から上場企業になっている訳で、すべからくこれからお話する苦労を乗り越えてきたという事でもあります。

では実際に作業としてどの様な事をするのかについて触れていきたいと思います。具体的には非上場企業が上場するにあたり、先ずは委員会といいますか、プロジェクトチームを結成します。上場とはプロジェクトチームを結成せずに、例えば誰か1人の力で上場するという事があり得るほど簡単なものではありません。ではプロジェクトチームのメンバー構成はどの様になるかといえば、内部的な人と外部からの人、大きくこの2つに分かれます。このうち内部的な人の性質について先ず挙げますと、所謂、総合企画部や企画部、社長室等と言われる部門に属する人達がプロジェクトの取り纏め役として中心的な役割を担うことが多いのです。この取り纏め役がいればそれでいいかと言えば決してそうではありません。会社には色々な部署や部門、支店や工場などがある場合が多いかと思います。それらの各部署や部門、各支店や各工場など全ての部門等から夫々1~2名ずつ代表を立てプロジェクトに参加をさせる事になります。これは各部の仕事のやり方の全てを克明に取り纏めマニュアル化する、つまり規定の策定をしなければならないからで、こうして策定した会社の全業務に関する規定は証券取引所へ提出され、上場の手続きを進めていく事になります。これが前回もお話した上場審査です。こうした理由もありプロジェクトチームを構成する人数の総数が大変な人数になる訳ですが、それらを取り纏めるプロジェクトチームの取り纏め役がどれだけ大変な事か想像に難くありません。内部的にはこの様に社内の人が集まって進めていく事になります。

さて、上場審査を進めるにあたり、この様な内部の人間の遣り取りだけで済むかというとそうではありません。先程も触れました外部からの人もプロジェクトチームには必要です。外部からの人で代表的なのはいわゆる監査法人です。つまり公認会計士です。企業によっては監査法人と監査契約をしていない場合もあるかもしれませんが、企業規模の大小に関わらず、殆どの企業が公認会計士もしくは税理士のアドバイスを何らかの形で受けているはずです。簡単に言えば、こうしたアドバイスをしてくれる人にプロジェクトチームに入って貰う訳です。上場しようとする段階にある企業の場合は殆どの場合は監査法人が付いている事が多いかと思いますので、そういう監査法人から公認会計士に参加してもらっているケースが多いと思います。

参考までに一般常識として四大監査法人と言われる大手の監査法人について少し触れたいと思います。日本には大小含めると監査法人も多過ぎる程数多くの監査法人がありました。なぜ数が多くなったかというと公認会計士1人で運営している監査法人もある為です。他方で海外に目を向けると、世界的な規模の監査法人が多くあります。そんな世界的な監査法人と渡り合う為に日本国内で合従連衡することで四大監査法人と言われる世界的な規模で活動できる監査法人が形成されました。

【四大監査法人】

EY 新日本有限責任監査法人

有限責任監査法人トーマツ

あずさ監査法人

PwCあらた有限責任監査法人

これが今四大監査法人と呼ばれている存在です。では上場する際に必ずこれら四大監査法人と組む事になるかというと、そういう事ではありません。企業によっては個人で運営している監査法人(公認会計士)と監査契約を締結している場合もありますが、上場する様な企業規模の場合は公認会計士1人ではとても対応しきれないかと思いますので、企業規模等にもよりますが、少なくとも3~4の連合体で監査をしている事もあるのではないかと思います。この様に監査法人や公認会計士、税理士等、社外から監査として参加して貰い、色々な時には煩わしさも感じる程の助言を受ける事も上場するにあたっては必要な事なのです。

次に外部からの人として挙げるのは証券会社です。証券会社は国内外問わず数多くあります。名称は様々あるかと思いますが証券会社のIPO部門と呼ばれる部門があり、その担当者を外部からの人としてプロジェクトチームに参加して貰います。この人たちの助力なしに上場する事は困難と言わざるを得ない程、心強いメンバーでもあります。ある証券会社IPO部門から参加して貰うと多くの場合、企業が上場した暁にはその証券会社が幹事証券になる場合が多い様です。上場企業の規模によっては幹事証券1社ではなく副幹事証券などと呼ばれる複数の証券会社から参加している場合もあります。大体この証券会社からの参加メンバーは5~6人程度が多いかと思います。

この様に内部及び外部からの参加メンバーを見ていくと、社内の全部署から代表者1~2名ずつ、監査法人からは凡そ4~5名、証券会社からは5~6名と膨大な数のメンバーがプロジェクトに参加することになる訳です。これらの人の集まりを取り仕切る社長や上場プロジェクトの責任者や担当役員の様な人が陣頭に立って会議等を進めていきます。プロジェクトについて、組織的にはこの様な段取りで進めて行く事になります。この事からも如何に大変かという事が想像頂けると思います。

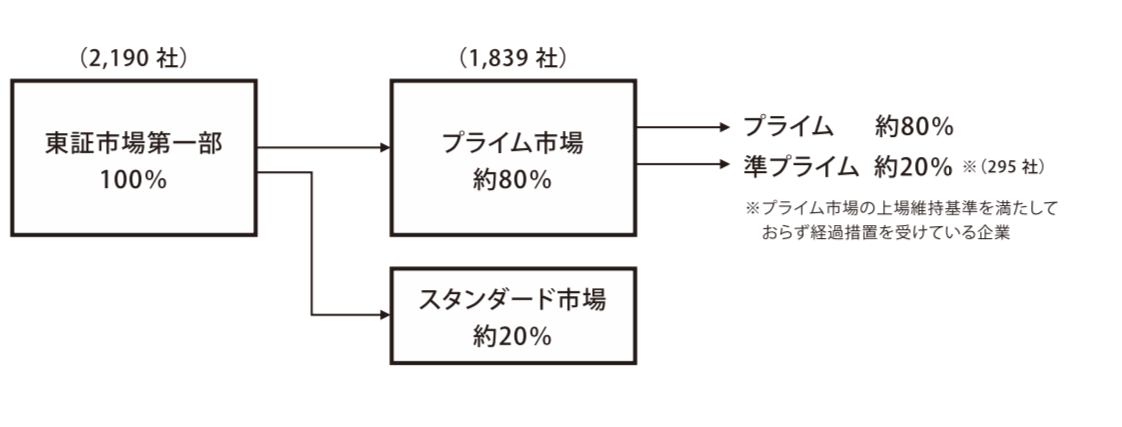

また、少し話が逸れてしまう事になりますが、今、“上場”についてお話している訳ですが、この“上場”について、皆さんがよく耳にしてきたのが“市場第一部”や“市場第二部”、“ジャスダック”や“マザーズ”等の株式市場だと思います。新聞等の報道で皆さんもご存じかと思いますが、この区分が今年の4月上旬に見直されました。現在は“プライム市場”、“スタンダード市場”、“グロース市場”となりました。“Prime”は「主な、主要な、優良な」という意味で、“Standard”は「標準、標準的な」、“Growth”は「成長、発展、拡張」という意味の言葉です。今回の見直しにあたって、市場第一部上場だった企業は大体がプライムへ、市場第二部上場の企業は大体がスタンダードへ、ジャスダックやマザーズからはグロースとなっている傾向があります。先ずは、何故わざわざ区分を見直したのかという事について触れたいと思います。日本の市場第一部上場の企業数は2,190社あったそうです。ここで海外の証券市場と何が違うかというと、各国色々と基準がありますが、世界の証券市場と比べるとまず日本の市場第一部上場の企業数が多すぎるという事です。アメリカだと500社程度だったと思います。どこの国でもトップクラスの証券市場に上場している企業というのは世界的な企業だという事なのです。世界的にみて各国のトップレベルの証券市場で上場しているという事は世界的な企業と認められる基準を満たしている企業という事であります。そして、その数というのはそれほど多くはなく、100社あるかないかという事も少なくありません。各国の証券市場の基準において世界的な企業、つまりその企業が世界的な取引をしている企業である事や、安定している企業つまりそう簡単に倒産等の業績悪化が見込まれない企業である事、他にも計数的に株券の発行数や流動性比率等の数多くの基準をクリアしている企業であるか等の様々な厳しい基準をクリアしている企業が上場しているのです。世界各国の投資家が安心して投資出来る、そう簡単に株価が下がり難い企業という事です。ですから当然その基準を満たさなくなれば格下げとなります。こういった世界的な基準や事情と照し合せると、日本の市場第一部に上場していた2,190社について、その数がかなり多い事や、世界的な企業としての価値が認められれば問題ないのですが、そうとも限らないケースも少なくない事もあり、数年前から見直しをする事になりまして先日新しい市場区分がスタートする事となりました。ですが、ある意味とても日本的と言いますか、結果的にどうなったかと言えば、市場第一部上場企業の8割近くが世界的な企業としての基準が求められるプライム市場への上場を希望する結果となったそうで、現時点ではその8割の企業はプライム上場している状態です。もともと市場第一部上場していた企業の中にもプライム上場の基準を鑑みてスタンダード市場での上場とした企業も勿論あります。当初はプライム市場へは600社程度、市場第一部上場からは約40%程度を見込んでいたそうですが、蓋を開けてみると殆どの企業がプライム市場に何とか残りたいという希望をある意味とても日本的と言いますか人情的に判断した事で市場第一部から8割近い企業がプライム市場へと流れる結果となってしまったのです。実際に基準に照らし合わせた場合、新しい市場区分がスタートした時点でプライム市場に上場している企業のうち、約2割が実際には上場を維持する基準を満たしていないと言われています。つまり本来はプライム市場に上場できない企業が約2割あるということです。それらの企業は準プライム(未適合プライム企業)として計画書を提出し定められた期間のうちにプライム上場の基準を達成する事を求められている状態にあります。

何故今回この市場区分の見直しの話をするかというと、一般常識としての話でもあるからです。まだ新しい市場区分がスタートしたばかりで耳慣れないかとは思いますが、JRを国鉄という様なもので、新聞や報道等も含め、今後は“一部上場”や“二部上場”ではなく“プライム上場”や“スタンダード上場”、“グロース上場”と言われる事が当たり前になります。話を戻しまして、市場区分の見直し前からも各市場に上場する為の上場基準というものがありますが、どの企業でもこの基準を満たさなくなる事はあります。業績不振になり、何期も赤字となっている様なケースや、株価が低迷し時価総額の基準を満たしていないケース等も実際にあります。そしてこの基準を下回るような状態になったら格下げとなるルールがあるのですが、日本の場合は温情的といいますか中々格下げさせないという傾向があり、その結果一部上場企業の数が2,190社と世界的にみても多い数となってしまった訳です。世界的には、特にアメリカやヨーロッパ等ではその辺はとてもシステマティックで上場基準を満たさなければ降格されています。海外では降格は日常茶飯事ですが、日本で実際に降格した例として東芝が一時期は市場第一部から市場第二部へと降格になった事もありますが、これは日本ではとても珍しいケースでした。本来的には上場基準は大変厳しいもので、それを満たす為に各企業が熾烈な闘いをしている状況なのです。日本の場合も温情的な傾向があったとはいえ市場区分の見直し後にプライム上場の基準を満たさない準プライム上場の企業も含め上場基準を満たす為に熾烈な闘いをしているという事を頭の片隅に留めておいて頂ければと思います。

次回は人事部門から経理部門、総務部門という順で代表的な各部のマニュアルの重要なポイントについて触れていきたいと思います。