第122回 千年企業研究会(福井塾)議事録

令和5年9月20日

株式上場のメリット・デメリットについて(1)

今回は前回お伝えしていた通り株式上場のメリット・デメリットについてお話をしたいと思います。この話はアート引越センターの寺田氏の「私の履歴書」でも言及されていたアート引越センターの上場に纏わる苦労や、上場後の社内の状況を鑑みて上場廃止をするに至った経緯やそのやり方等についてお話していきたいと思います。その後は、簡単にではありますが、倒産企業の倒産要因、倒産の兆候についてお話し、その後に法人税に進めて行きたいと思っております。

日本の株式市場について

株式上場のメリット・デメリットの話を始める前に、日本の株式市場の近年あった大改革についてまずは触れていきたいと思います。皆さんが長年よく耳にしてきたのが、“一部上場”、“二部上場”、“ジャスダック”や“マザーズ”などの株式市場だと思いますが、これらは昨年4月に見直され、今はプライム(Prime)市場、スタンダード(Standard)市場、 グロース(Growth)市場と変更されました。以前の日本の株式市場が一部上場と二部上場の違いが曖昧で分かりにくいなど海外からみてガラパゴス化しており、海外の投資家が投資しにくい状況にありました。その為、昨年海外投資家が日本の株式に対して投資しやすくすることを主な目的として日本の株式市場の改革が行われました。つまり投資家が投資をすれば日経平均つまり株価が上昇しますので、日経平均を上げるためには投資しやすくすることが重要で、それには日本の株式市場を分かりやすくする必要があったのです。

以前にも少しお話したことがあったかと思いますが、この見直しの際に、一部上場企業が約2,200社ありましたが、プライム市場へ移行を希望する会社が想定よりもかなり多かったようで、昨年4月にプライム市場へ移行した企業数は1,839社、スタンダード市場は1,446社、グロース市場は466社でした。

ですが、一部上場企業が希望すればプライム市場に移行できるかといえば決してそうではなくきちんと審査基準があります。東証公式サイトではプライム市場のコンセプトを“多くの機関投資家の投資対象になりうる規模の時価総額(流動性)を持ち、より高いガバナンス水準を備え、投資者との建設的な対話を中心に据えて持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場”としています。このコンセプトとして挙げられているグローバルな投資家との建設的な対話を行う為に求められているのが、国際会計基準「IFRS(International Financial Reporting Standards)」の導入です。国際会計基準であるIFRSが適用されることによって世界中の企業の財務状況が比較しやすくなりますので投資家が投資判断できるのです。その結果海外の投資家が日本市場により投資しやすくなることが期待できるわけです。従来の会計制度は国ごとに異なっていることが当然でした。日本も日本独自の会計制度があります。では日本国内の基準とIFRSの違いはどのようなものなのか、主な違いを3つほど挙げたいと思います。

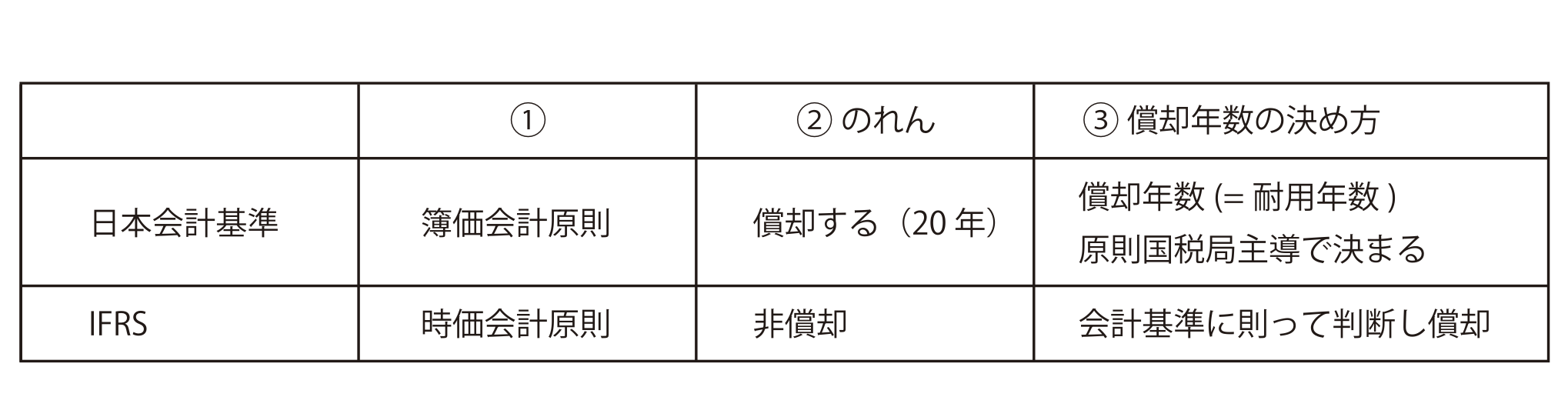

①簿価会計か時価会計か

これは例えば、ある企業が大手町などの一等地に不動産を所有していたとします。この不動産を取得したのは100年以上前で取得当時の価格が仮に数千円だったとします。ですが現在の価値つまり時価として何十億・何百億円という価値がある状態だったとします。日本基準であれば取得時すなわち簿価会計を原則とし、IFRSであれば最も有利になる価格つまり時価会計を基準としてその価値を算出します。

②のれんの償却に関する考え方

これは例えば企業買収を例に挙げて説明したいと思います。

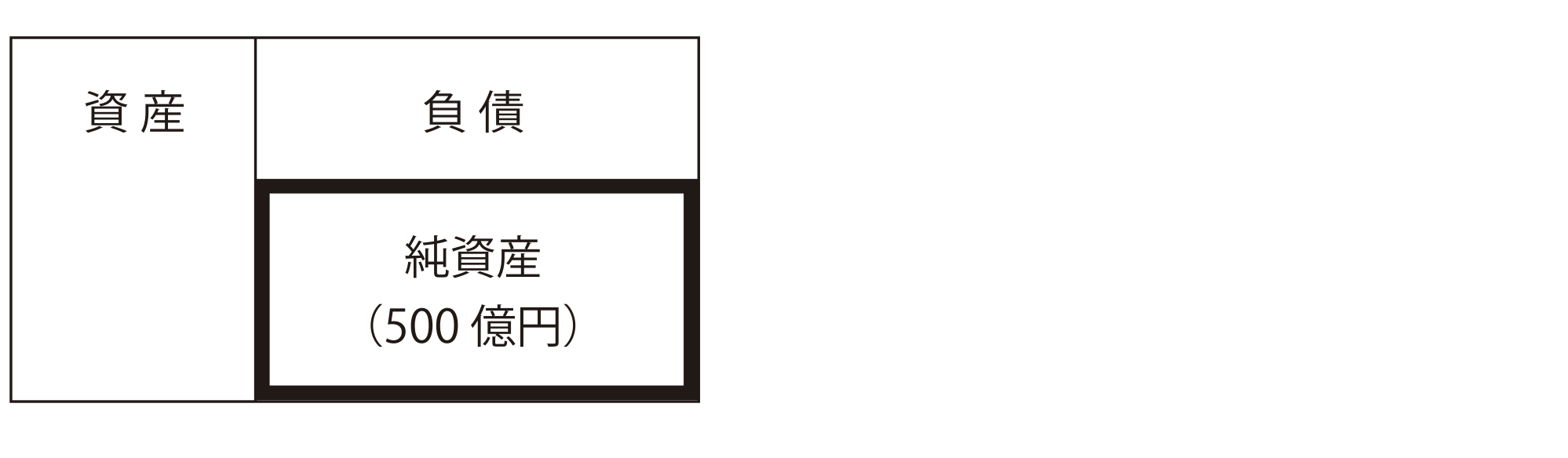

資産から負債を差し引いて残るのが純資産ですが、A社の純資産が500億円だとして、このA社を買収しようとするB社があったとします。

【A社のバランスシート】

A社のブランド力や純資産500億円などをふくみB社がA社を600億円で買収したとします。この時A社の純資産500億円とB社がA社を買収した600億円の差が“のれん”といわれているものです。

この“のれん”を20年以内の年数で例えば定額を規則的に減価償却するのが日本基準で、IFRSでは日本のように規則的な償却は行わず、最低年1回の減損テストを行いその結果価値が減少した場合に必要に応じて会計処理を行います。

③償却資産における償却年数の決め方

日本の会計基準で採用されている方法は、具体的な数値基準や判断基準が細かく定められており、それに則る細則主義で決算を行います。その為、解釈の余地が限られており、法体系などが異なる国の企業同士での比較が困難です。対してIFRSの原則主義は原則だけ定められており、数値基準や判断基準は各企業が判断する、つまり現場の判断次第となり法体系が異なる国の企業同士でも比較が可能となるのです。

先ほどの“のれん”にも関わる話ですが、ここで減価償却についてお話したいと思います。償却年数というものがありますが、これは耐用年数と言い換えても良いかと思います。例えば購入した機械があったとしてこの機械の耐用年数は5年であった場合、この機械の簿価が5年間にわたり毎年5等分された額が資産から減少していくのが日本基準での会計処理となります。もし仮にこの資産を企業の判断により1年で償却した場合、その分が1年で償却されているので5年で償却した場合より費用が増大し利益が減少することにより税額が減少することになります。このように企業の判断で償却年数を決めることができる場合、その年数によって税額が変動してしまい不公平が生じかねません。その為、日本では耐用年数は国税局によって細かく定められており、各企業の判断で不公平が生じないよう定められています。IFARSの減価償却は会計基準から逸脱しない範囲で各企業の判断で償却して良いとされています。

このように日本基準とIFRSでは主な違いだけでも大きな差があり、IFRSを導入するメリットが大きいように見えるかと思いますが、当然デメリットもあります。

IFRS導入のメリットとしては国際的な基準に基づく財務諸表によって世界中の同業他社と比較が可能となり、海外の投資家からの資金調達が行いやすくなるという点です。反対にデメリットとしては、コストと時間がかかる点です。IFRSを導入するということは、日本の会計基準に準拠したものとIFRSに準拠した財務諸表を作成しなくてはなりません。また当然IFRSに準拠した財務諸表は英語など日本語ではない言語での作成も必要となるでしょうからそれらに対応する為の時間や手間、人材の確保や管理体制などの各種コストもかかります。その為、IFRSを導入するメリットがある企業の特徴を挙げるとすると、既にあるいはこれから海外に事業展開をしている、そして資金や人材が潤沢な企業が向いていると言えます。反対に国内が主な取引先であったり中小企業規模であったりする場合にはIFARS導入のメリットがコスト(デメリット)を上回るかどうかを慎重に検討しなければなりません。

次回は簡単に日経平均、NYダウの話をした後にいよいよ上場することのメリット・デメリットについてお話する予定です。

以 上