第110回 千年企業研究会(福井塾)議事録

令和4年6月27日

■非上場会社が上場(IPO)する為の準備(4)

前回迄の振り返りとなりますが、アート引越センターの25周年記念行事において、寺田氏が上場すると宣言したものの、実際に上場を成し遂げる為には本当に大変な思いをしたというエピソードから、株式を上場する際の苦労について、また、その苦労の要因の1つである各種規定を整備するという事について、お話をしてきました。そもそもこれから株式上場しようとしている企業には既に各種規定やマニュアルというものが備え付けられていますが、上場申請するにあたりどういう観点・理念で規程集を策定するかという事が突き詰めると経営陣の企業経営に対する考え方そのものと言えるという事について前回お話をしました。その中でも特に重要な4大事項として、人事部関係、経理部関係、総務部関係、そしてこれらの部門は各企業間でもある程度共通性のある部門でもありますが、これらの部門の規程集をどの様に策定するかが重要です。これらの部門に拘わらず包括的に(4)ガバナンスが重要な事なのです。前回は(1)人事、(2)経理の途中までお話をしてきたかと思います。今回はこの(2)経理の続きからお話をしてきたいと思います。

(2)経理(前回からの続き)

話を遡りますが、人事部であれば社員を大切にする精神や労働基準法は最低基準であり、それを遵守するのは当然であり、就業規則や労働者との協約が上回る事が重要であるという事をお話しました。これは前回お話しましたが、経理部であれば上場にあたっては配当方針を更に明確に定める事です。

そして、もう一つはある意味当たり前の事なのですが、経理の一番の役割は数字を取り扱うという事だけではなく企業運営にあたり警告を発するという事です。経理部を中心として各部・各課のチェック機能を果たす事が重要な役割であり、これを上場申請するにあたり規定に盛り込むべきだと考えます。経理部の役割を集まってくる数字を纏めて決算書を作成したら終わりとする様ではいけません。経理部は、更に言えば経理部の中でも役職が特に上になればなるほど、経営陣としての職責が上になるほど、この取り纏めた数字を基に様々な計数を活用する等して、自社の問題点が何なのかを常に浮き彫りにさせる役割を担わなければならないのです。チェック機能は各部も担うべきではあるのですが、やはり経理部が一番数字を把握している訳ですから、経理部こそが自分達が纏め上げた数字について様々な観点から分析し自社の問題点を指摘するという経理部としてのチェック機能の役割を果たすべきなのです。経理部がこの役割を果たせているかどうか、その度合いがその企業その後の発展の度合いになるのです。

では経理部として警告を発する場合、どの様な観点で発するべきなのかというと、まず1つは収益性の観点、それから資金繰りの観点、最後に重要なのが不正防止の観点、この3点となります。経理部はこの3つの観点から様々な分析を行い、何が問題なのかを結論づけ、警告を発し、社員同士で問題を共有する事が重要なのです。もちろん経理部だけがこの役割を担う訳ではなく、一番は役員が担うべき事ではありますが、経理部が集まった数字を取り纏めたら良いという事ではなく、経理部で取り纏めた数字を各々がその結果を分析し、問題点を自身で導きだし、指摘し警告を発するという役割を担う、つまりチェック機能を経理部だけではなく経営陣全体がこういう観点を持つ必要があるのです。

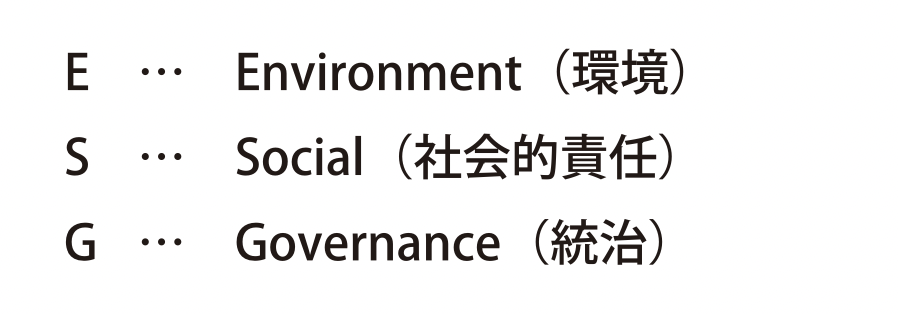

少し話が逸れてしまいますが、話題性という程ではないのにせよ大事な事なので触れたいと思いますが、最近新聞や報道などでESG(イーエスジー)やSDGs(エスディージーズ)という言葉を耳にする機会や目にする機会が多くあるかと思います。これらは現代においては聞いた事があるという人が多い一般常識的な問題かもしれません。ESGとは社会的な責任を果たす企業、つまり企業が長期的に成長する為に配慮すべき事として3つの観点が挙げられておりそれらの頭文字を取ってESGと言われています。

このESGは、非上場の企業には大きな影響がないのかもしれませんが、上場企業やこれから上場する企業にとってはとても重要な事です。何故かと言いますと、例えば証券会社が一般投資家に投資を勧める際にこれらの配慮が出来ていない企業は企業価値棄損のリスクがあるとして避ける為です。つまりESGに積極的に取り組む企業が投資先として推奨されているという事です。証券会社が勧めるから大事という事ではなく、上場している様な企業、特に大企業と言われる企業は今どれほど収益を上げていても環境問題に配慮しない、社会的な責任への配慮をしない、不正などが起きやすい統治体制に問題がある様な企業は株式市場では企業としての価値がそれほど評価されない時流になっているという事なのです。

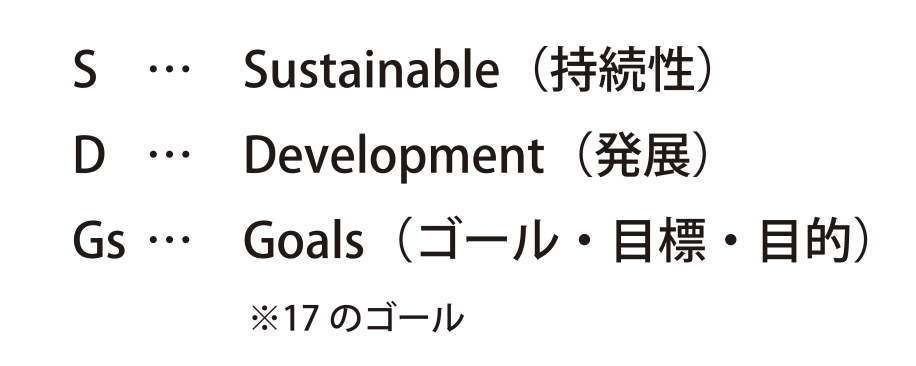

何故、経理部の話の流れでこの環境問題や社会的責任、ガバナンスについての話をしているかと言いますと、この中でも特にガバナンス(統治)つまりは不正防止に関する部分が関わってくるからです。因みにESGという言葉を用いられる様な場面において、このガバナンスが指すのは、取締役会や役員に関して指す事が多いです。何故かと言いますと、企業が社会的に糾弾される様な不祥事は古今東西多くあります。先にもお伝えしておりますが“不正防止の観点”において経理部が果たすチェック機能としての役割は非常に重要なのです。この事から経理部の話の流れでこのESGについてお話をしております。特に上場企業はこのESGの観点を持つ事が大切になってきているという事です。そして最近特に目にする機会や耳にする機会が多いSDGsとは何かといいますと17項目のゴールが定められており、そのゴールに向けて持続的に発展させる為の取り組みをする事、持続可能な開発目標を指しています。

この定められているゴールについて触れますと、「貧困をなくそう」、「気候変動に具体的な対策を」等の17項目があります。企業の責任としてこういうことを達成しなければならないという取り組みなのです。ESGに配慮しながら、SDGsつまり持続的に発展させて17項目のゴールを達成する為に各企業が取り組んでいこうという事なのです。そして今やSDGsは世界共通のゴールなのです。中小企業だからそれほど影響がないだろうと思われるかもしれませんが、そういう訳でもなく社会全体として考えていかなければいけない事なのです。話が逸れてしまいましたが、本題としてはESGやSDGs等の取り組みが株式市場におけるその企業への評価、企業価値にも影響を与える時代になったという事です。人事部門の政策、経理部門の政策とお話してきまして、この後は総務部門の政策と、最後に今回もお話しておりますガバナンスについて改めてお話をして一連の上場するにあたっての精神的な話を終えたいと思っています。

経理部の話に戻りまして、上場するにあたり経理部がチェック機能として警告を発する事が出来る様にする為に具体策を決めておかなければいけません。それは担当者を決める事です。もちろん1人ではないので担当部門とも言えます。経理部の中でも大きく分けると決算を主に扱う財務会計部門や、予算を作る管理会計部門等を定める事です。もちろんこれらと異なる切り口で創設されている課もあるかと思います。決算関係を取り扱っている部員が例えば10名いれば本質的には10名ともがそうであるべきですが、特に特定の部員は分析担当という様に担当者を決める事が重要です。そうすれば必ず決算内容を分析し、どこに問題点があるかという事が提示される筈なのです。こういう訳で担当者を決めておくという事が重要になってくるのです。担当者は分析しなければならないと言われても何を分析すればいいのかと戸惑われるかもしれませんが、難しく考える必要はありません。必ずやらなければならない分析があります。

1つ目は他企業の分析です。特に同規模の同業他社との比較をするという事が重要です。他企業の決算書をどの様に入手するかと言いますと、今は上場会社の決算書はインターネットを利用する事で入手する事が出来ますし、その他にも政府関係の機関が発行する官報や財務図書などに掲載されている事もありますので、それらを購入する事で入手する事は可能です。調査会社を使う等、様々な手段がありますが、何らかのルートで入手して他企業と比較する事はとても重要な事です。

2つ目はある意味とても簡単な分析ですが、対前年、対前々年を絶えず比較する事です。こういう事を中心に分析しますが、あとはどの様な切り口でどの様に抽出し、分析するかは企業ごとに千差万別ですが、その分析の切り口について結論を言えばセンスによるものが大きいです。ですが、このセンスも決算書を読み解き、勘定科目のうち自社にとってどこをどのように注視するべきかという観点はセンスではありますが、経験により磨かれていくものでもあります。自社にとってもしくは自分の部門にとって勘定科目の中でも特にどの科目は注視すべきか、それは人件費かもしれませんし広告宣伝費かもしれませんが、他社との比較や前年対比する事で何を重要視するかという観点は変遷する事も当然あります。その様な細かい話をすると、きりがありませんが、とにかくこれはセンスが求められますが、このセンスは経験を通して磨く事が出来ますので、この事を踏まえて色々な事をやってみるということがとにかく重要です。そしてセンスを磨くという点でいえば経理部だけの話ではないのです。他の部門でも経理からの数字を受け取った上でどの様に分析していくかが重要で、そうする事で経理部とはまた別の観点でセンスを磨く事が出来るのです。

ここで重要なのは、経理部は計数で色々な数字を算出しますが、この計数を秘密にしないこと、公開する事が重要なのです。いわゆるガラス張りの風通しの良い経営をしていなければなりません。例えば、交際費の使い方は企業によって千差万別あり、以前もお話した事がありましたが、様々な用途での使われ方をする科目でもあります。この交際費の使い方を公開しても問題ないという様な状況が望ましい状態です。仮払や仮受、決算書上は一旦精算してしまうことがある科目です。決算の日のタイミングだけ消えていて、翌日になると復活しているという事もあり得ますし、そうなっても気が付きにくい科目です。こういう決算対策をやることはあまり良くない状況ですので、赤裸々なそのままの状態の決算書が望ましいです。そうは言っても企業にも色々なことがありますのでそれが難しく、隠したい気持ちはわかります。ですが可能な限り経理部段階では計数を秘密にせず公開をしている、他の部からのこの数字やこの計数が欲しいと要請を受けたら素直に渡せるように公開している事が望ましい状況です。

雑駁な話になってしまいましたが、経理部の規程集の中から抜け落ちる事が多い事としては、配当方針と警告を発する部分について、この2点を特に挙げたいと思います。私がお伝えしたい事は、経理部の役割として特に大事な事としてお話をしてきましたが、これは他の部署の人には関係ない事等ではなく、皆が企業の問題点は何なのかをお互いに警告しあう様な組織でなければならないという事です。

という事で経理部のお話は以上となります。次回は総務部のお話に入っていきたいと思います。総務部は色々な役割がありますが、その中でも特に重要な役割があります。それは株式課と言われる様な株の管理や株主総会対応をする課を設ける事です。総務の特に重要な役割の1つは株主総会を取り仕切り総会を無事に終える事と言えます。私も総会対応を20年近く経験したことがありますが、6月は株主総会がありましたので総会が終わり、株主配当が終わるまでの間は胃がキリキリ痛む季節でした。全国の3月期決算の会社の株主総会の開催日はカレンダーにより多少前後しますが、9割方の大企業は6月29日に一斉に開催されたものでした。なぜ一斉にやるかというと、一斉に株主総会を開催する事で総会屋が分散する為です。最近だと暴対法によってそういう事がなくなりましたが、以前は総会屋対策等もその役割の1つでした。

経理の話は雑駁な話で恐縮でしたが非常に大事なところで、今回は“警告を発する経理でなければいけません”というお話でした。どこの部であってもこういう感覚というのは非常に大事な事ですので皆さん心に留めて頂ければと思います。

以 上