第136回 千年企業研究会(福井塾)議事録

令和7年3月18日

前回の復習(ゴーイングコンサーンという考え方)

2月はお休みを頂きましたので、2ヵ月ぶりの講義となります。恐らく、ひと月に1回、しかも30分やそこらでは、法人税が中々理解出来ないのではないかと思いますが、あまり焦らず基本的な考え方を学んで頂ければと思います。法人税には法人税特有の考え方があり、それは一般会計基準とは違うところがあります。各論ではそういったところも細かく説明していきますが、木の一本一本や枝、葉っぱを見るのではなく、森全体を見て、森がどの様な状態なのか理解を深めて頂ければと思います。

それでは、前回の復習から進めたいと思います。「ゴーイングコンサーン」という言葉を覚えて頂いたでしょうか?

ゴーイングコンサーン、日本語訳すると「企業は永遠」だとか、「企業の継続性の原則」等と言われておりますが、そのまま横文字で使われるケースが多い言葉となっております。前にも話をさせて頂きましたが、企業の原点というのは、ある港でその地域の産物を集めて船に乗せ、別の地域でそれを売って、また別の地域の産物を積んで帰ってきて、また売る迄が一区切りとなります。そこで得た利益は船を作るのに出資してくれた人へ還元する。その一区切りは大体2~3年、場合によっては10年帰ってこない事もある訳で、帰ってきた時に決算をする、これが企業決算の始まりとなるのです。それが今は何年も待っていられないので、便宜的に一年一年区切ってやっていこうとなっていますが、船の商売のように1年で完結しないで何年にも掛けて事業を行っていく事からゴーイングコンサーン、継続企業の前提という言葉が使われてくる訳です。

併せて欠損金繰越控除制度という言葉も覚えて頂きたい。赤字になった際の欠損金を10年繰り越す事ができ、黒字になった時に繰越欠損金から控除する事ができます。例えば、今期1,000万円の黒字が出たから、実効税率から計算して約300万円の税金を納めないといけない、でも前期まで赤字が続いて1億円欠損金があったら納める必要がありませんよという非常に有難い制度です。

それから繰戻し還付制度。今度は1期目が黒字だった、仮に1,000万円黒字として、税金300万円納めました。しかし翌期、500万円赤字となった。その場合2期通算すると500万円の黒字となります。500万の実効税率で150万円税金を払えばいい、でも前期に300万円支払っているので差引150万円を返してくれる、これが繰戻しとなります。ただし、これは中小企業のみに適用され、大企業は適用されません。繰戻しについては中小企業だけ認めましょう、ただし繰越欠損金については大企業でも、欠損金の2分の1、5000万円までは繰り越してよいとなっている。何故こんな優遇するかというと税務署としても企業が継続してくれた方が多く税金が入るから、だからゴーイングコンサーンという言葉にもある様に、企業が継続していける様に制度が出来ているのです。

現実にこういった制度が制定されておりますが、これは青色申告が前提となっております。青色申告が何なのかというと、ちゃんと帳簿をつけて会計ルールに則っていると選択できる制度です。逆に白色申告という言葉もあり、私は帳簿なんかつけません、どんぶり勘定でやってますといった場合には白色勘定となり、こういった優遇制度の恩恵が得られなくなります。この辺まで理解して頂くと、今日は完璧です。

法人擬制説と法人実在説

法人実在説と法人擬制説のものの考え方から二重課税の禁止、配当金の益金不算入、この話をしていきます。

人間という生き物は、生きてる限り全責任を負わせる事ができる。法人は人間ではないが、同様に責任を負わせる事もできるので、法律に基づいて、便宜的に人の様に見せかけている。法人実在説というのは、習慣的に積み上げてきたものを見るならば、法人というのはイコール人間と全く同一として見ていいのではないか、法人は実在しているという考え方です。

では法人擬制説は何なのかというと、法人というのは実体がなく、法人というものに責任が取れる人は何なのかというと、出資している株主となります。法人=株主という形では法人は株主のものだから、法人とは偽りのものという考え方です。実際どちらを取るかは各国によって色々です。皆様に判り易かったのは法人実在説じゃないかと思いますが、日本は法人擬制説を取っております。法人実在説を名乗っている国は、法人に対しても人間1人に対しても税金を掛ける。その所得に対して税金を掛ける、これで完結となり、ここには二重課税の問題もなければ配当金の益金不算入の考え方も関係ありません。法人擬制説は非常に見識のあるものの考え方ですが、故に二重課税が起こり得たりします。

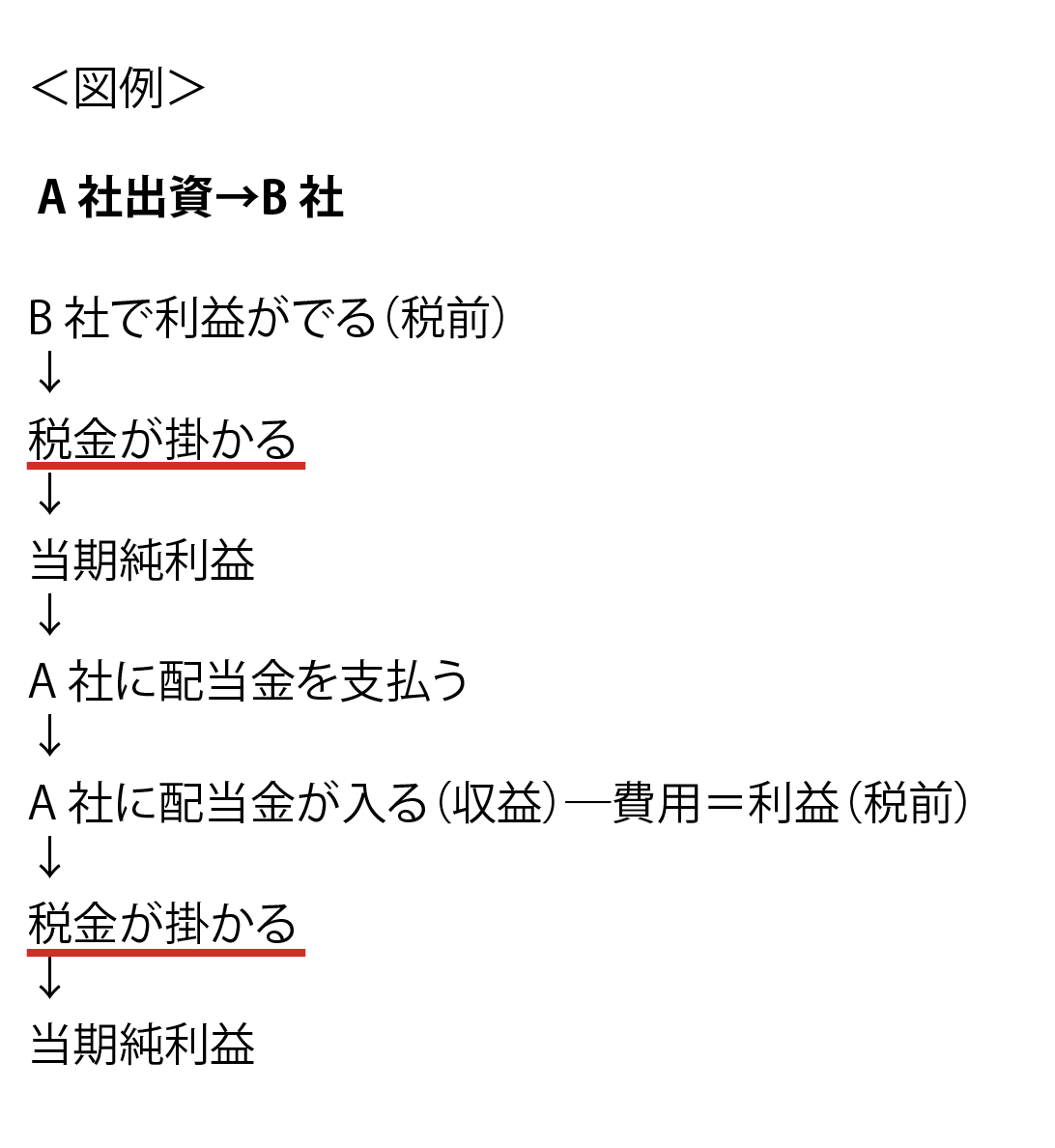

配当の二重課税について、一例としてA 社とB 社があり、A 社がB 社に出資をしております。出資を受けたB 社で利益が出た場合、その利益から税金が掛かります。税引き後利益からA 社に配当金を支払う迄がB 社の流れとな

ります。配当金を受け取ったA 社において配当金は収益となり、そこから費用を引いて利益が出ます。その利益からまた税金が掛かる。これが二重課税にあたってしまう。

二重課税となりますのでA 社の配当金収入を益金不算入にする必要があります。

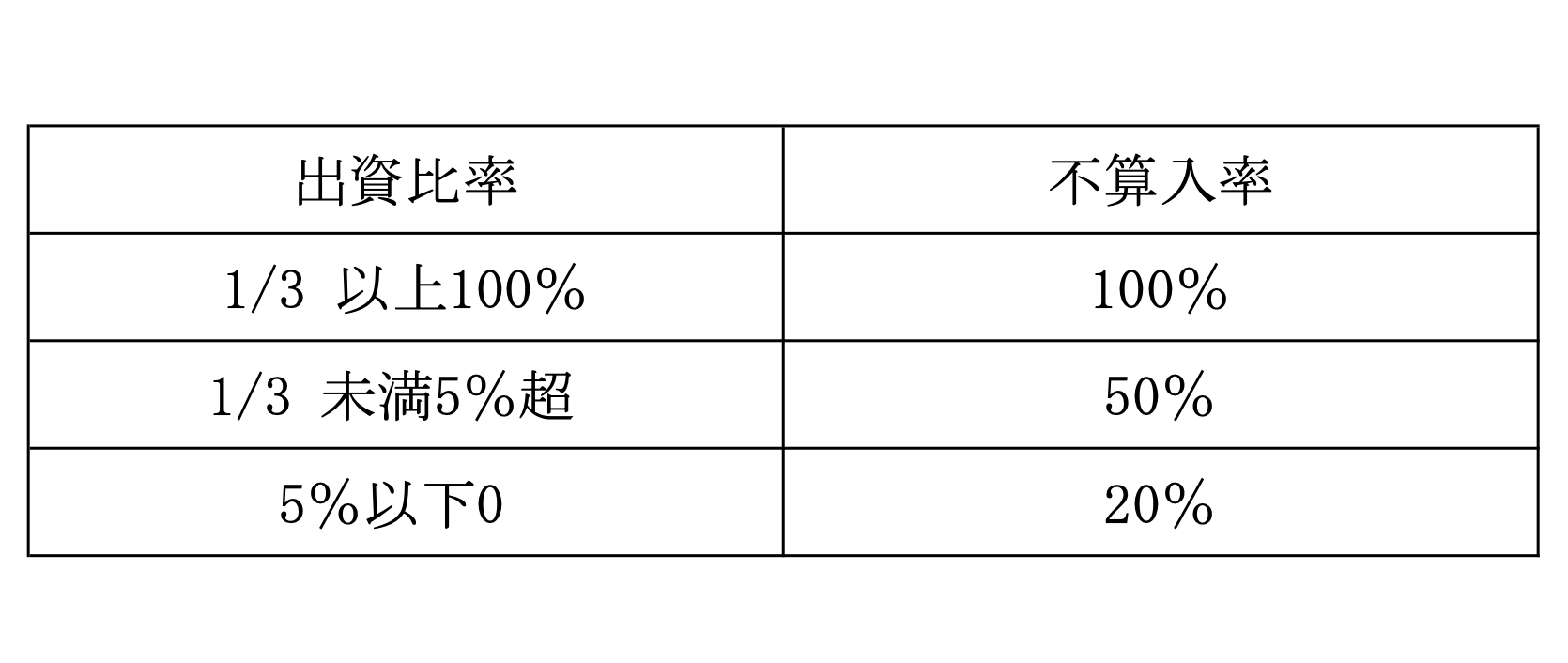

ただし、これは出資の割合によって変わります。A 社がB 社に出資する割合に応じて算入率が違ってきます。配当金の益金不算入は以下の表の通りとなります。

これを頭に入れておいて貰わないと配当金がただ二重課税になってしまいます。考え方としては、法人が独立しているのではなく、配当は株主が受けている、その事に対して益金不算入という制度があり、最終的に株主が責任を負っているので、それが法人擬制説にあたる訳です。

会計上、損益計算書から収益を益金に、費用を損金に、益金から損金を引いたのが所得となり、所得に税率を掛ける事で税額が判る、この一連の流れが税法となります。益金算入・益金不算入・損金算入・損金不算入を計算するのが決算書上での別表4 となり、この中で特に重要なのが「損金不算入」となります。各例を挙げると益金算入は売上の計上漏れ、不正会計等、益金不算入は受取配当金、損金算入も不正会計、損金不算入には交際費・寄付金・役員報酬(定期同額は認めている)・減価償却費(決められた期間を守っていれば問題なし)と数が多く、我々としては一番に関心を持たないといけないものという訳です。例えば交際費、どんどん交際費を使って良い思いをして、税金を少なくする事を税務署は許しません。同じ様に寄付金もいっぱいして損金に認められたら税金を払わなくて済んでしまうのでこれも許されておりません。どちらも全額ではなく限度額がある事は覚えておいて下さい。

その他、役員報酬は定期同額以外が損金不算入となります。但し、予め届け出ているものは役員賞与でも損金として認めて貰えます。減価償却も税務署が決めた年数であれば認められますが、多く計上して税金を抑えようとする事は認められておりません。配当金の益金不算入っていうのもこういうルールの中の一環となります。税法というのはたくさん条文があったり、本にすると分厚くなったりもしますが、大局から見て、突き詰めると会計上の貸借対照表と損益計算書が原点であり、この表を作れれば、あとは別表で収益を益金にしたりする事で完成する。つまり法人税で税法を学ぶ上で会計学を同時に勉強して言葉を覚えないといけない訳です。法人税というのはこういう位置付けという事を覚えて頂いて、本日はここまでとします。

今後、各論を説明していく上で、また同じ言葉が出てきますので、あまり心配せずに出てきた言葉に慣れて貰いたいと思います。

以 上